Évolution des prix de l’immobilier en France et en métropole

Une reprise nette sur le marché de l’ancien

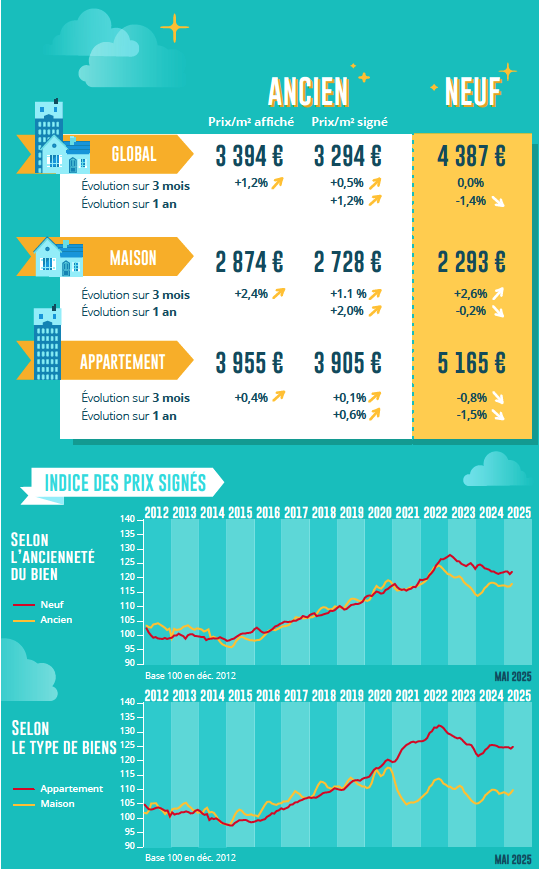

Après une période de recul, les prix des logements anciens repartent à la hausse depuis le printemps 2024, avec une accélération marquée début 2025. En mai, les prix ont progressé de 1,2 % sur un an, alors qu’ils étaient en baisse de 4,7 % un an plus tôt. Ce rebond est soutenu par le retour des ménages revendeurs, souvent mieux positionnés et propriétaires de biens de qualité.

La maison individuelle reste le bien le plus convoité, avec une hausse annuelle de 2,0 %, contre seulement 0,6 % pour les appartements. Et les prix affichés continuent de grimper, laissant entrevoir une poursuite de la dynamique haussière, surtout sur le marché des maisons.

Des freins persistants à la primo-accession

Malgré cette reprise, les candidats à l’achat, notamment les primo-accédants, restent confrontés à des conditions de financement strictes, particulièrement en raison des exigences d’apport imposées par la Banque de France. Le manque d’assouplissement du crédit immobilier freine encore l’accès à la propriété.

Des tensions sur le marché du neuf

Côté logements neufs, la demande reprend, en particulier pour les maisons individuelles, soutenue par une meilleure offre bancaire et l’extension du PTZ. Les prix des maisons neuves ont augmenté de 2,6 % en trois mois, avec une stabilisation sur un an. En revanche, les appartements neufs continuent de voir leurs prix baisser : –1,5 % sur un an.

En Province, une hausse plus marquée

La hausse des prix est particulièrement visible en Province, où 66 % des villes de plus de 40 000 habitants enregistrent une hausse des prix des appartements anciens, contre seulement 29 % un an auparavant. Dans certaines villes comme Arles, Angoulême ou Wattrelos, la hausse atteint même les deux chiffres.

Même constat pour les maisons anciennes, dont les prix progressent dans 56 % des villes de Province, notamment à Bayonne, Grasse ou Thionville. L’Île-de-France, bien que plus modérée, voit aussi ses prix repartir à la hausse, surtout sur le marché des maisons.

Le marché Nantais d’avril étant calme à cause des vacances scolaires, il convient plus que jamais de prendre ses mandats au bon prix marché, de travailler attentivement la mise en valeur de ses biens (texte, photos, vidéos), d’être réactif auprès des clients, de partager les biens avec ses collègues et avec sa communauté pour sortir du lot. La qualité de travail et la confiance restent les éléments fondamentaux de notre métier pour faire la différence.

Stanley Kollen – Conseiller immobilier à Nantes

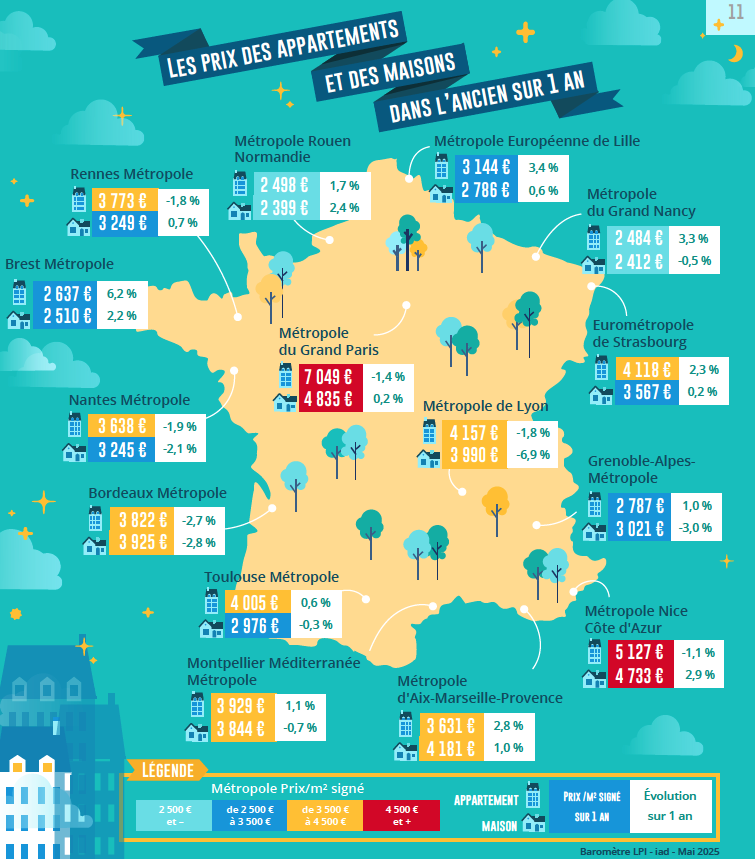

Des écarts de prix toujours marqués entre métropoles

Les disparités régionales restent importantes. Entre les métropoles les moins chères (comme Nancy ou Rouen) et les plus chères (Grand Paris), l’écart de prix atteint encore un ratio de 1 à 2,8. Toutefois, cet écart se réduit lentement, la reprise des prix en Province étant plus rapide.

Concernant les maisons, les écarts sont plus contenus, avec un ratio de 1 à 2 entre les extrêmes. Néanmoins, dans la plupart des grandes métropoles, les prix restent difficiles à soutenir pour les ménages, du fait du pouvoir d’achat-logement contraint par le rationnement du crédit. La préférence marquée pour la maison individuelle ne suffit pas toujours à compenser cette tension.

Pour en savoir plus sur l’évolution des prix en France et dans les métropoles, lisez notre article dédié.

Évolution des marges de négociation et des transactions immobilières en France

Un marché actif mais sous tension

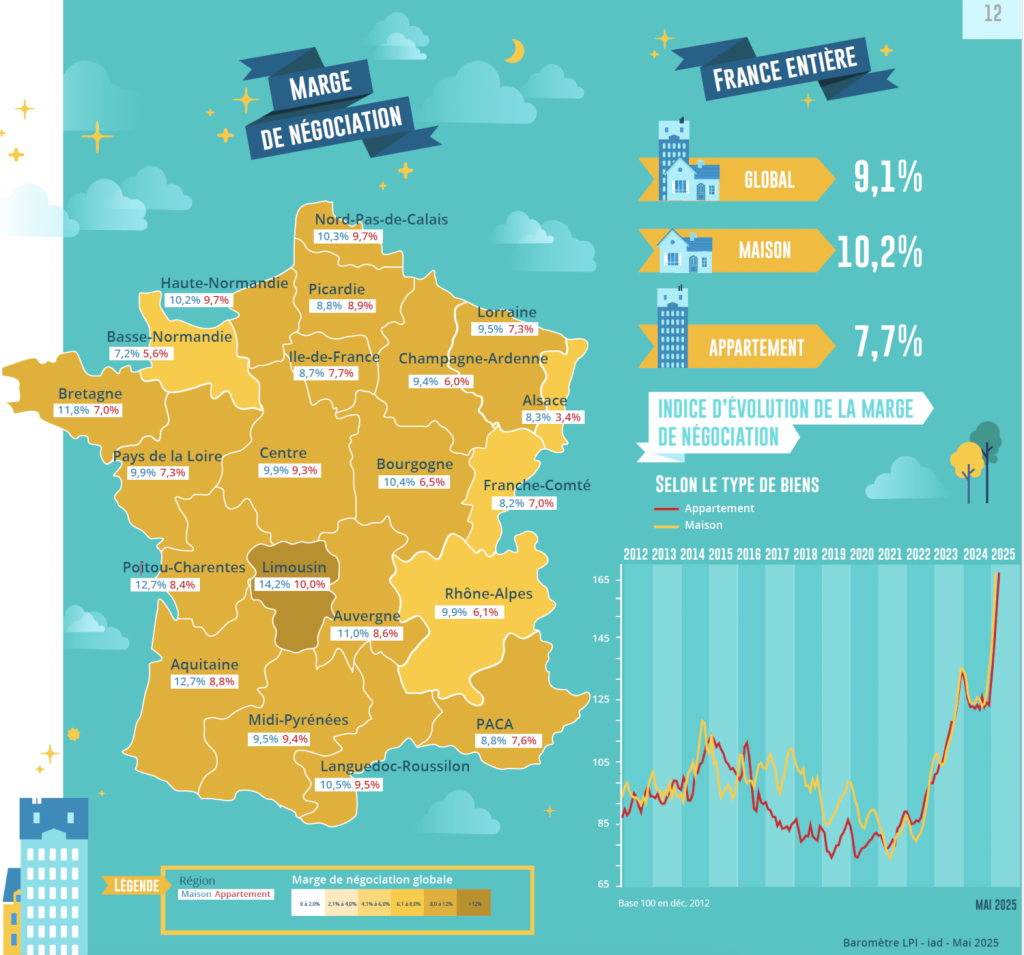

Le marché de l’ancien continue sa reprise, mais les tensions sur le financement freinent les acheteurs. Face à une hausse généralisée des prix et à des conditions d’accès au crédit toujours strictes, les négociations entre vendeurs et acquéreurs restent fréquentes. Résultat : les marges de négociation atteignent un niveau élevé, avec 9,1 % en moyenne en avril 2025, soit une hausse de 35 % sur un an.

C’est sur le marché des maisons que les marges sont les plus marquées, atteignant 10,2 % (+39 % sur un an), contre 7,7 % pour les appartements. Les biens familiaux spacieux sont les plus concernés : 12 % de marge en moyenne sur les grandes maisons (6 pièces et plus), et près de 9 % sur les grands appartements, témoignant de négociations plus intenses malgré une forte demande.

Une reprise des transactions encore limitée par les conditions économiques

Depuis le début de 2024, le marché reprend des couleurs : les ventes de logements anciens ont progressé de 9,6 % au 1er quadrimestre 2025 par rapport à l’année précédente. Ce rebond reste cependant inférieur de 18,5 % à la moyenne de longue période, et même 26,3 % en dessous du niveau de 2019.

En cause : un climat économique incertain, une hausse du chômage, des inquiétudes sur le pouvoir d’achat et le risque d’une remontée des taux. Si les conditions de crédit se sont améliorées, cela ne suffit plus à compenser la hausse des prix, et le resserrement du crédit freine encore la concrétisation de nombreux projets.

Des disparités régionales toujours marquées

Sur les trois derniers mois, les ventes ont progressé de 12,3 % au niveau national. En Province, la hausse atteint 11,9 %, confirmant une dynamique soutenue depuis l’automne 2024. Fait notable, l’Île-de-France enregistre également une belle progression (+13,2 %), malgré des prix élevés et des conditions d’emprunt contraignantes. Ce rebond est notamment porté par le retour d’acheteurs plus aisés, notamment des revendeurs.

Certaines régions se démarquent avec des hausses supérieures à 20 % : Aquitaine, Auvergne, Franche-Comté, Limousin, Midi-Pyrénées et PACA. À l’inverse, les ventes reculent dans le Centre et les Pays de la Loire, et progressent lentement dans des zones comme l’Alsace, la Bretagne ou la Lorraine.

Pour en savoir plus sur l’évolution des transactions et des marges de négociation en France, lisez notre article.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés. Les membres actuels en sont : BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom.

La négociation immobilière est aujourd’hui une compétence essentielle pour accompagner efficacement vendeurs et acheteurs. Votre capacité à analyser le marché, anticiper les objections et construire un argumentaire de vente immobilier clair influence directement la fluidité du projet, la satisfaction de vos clients et le montant final d’une transaction. Dans un contexte où les taux, le […]

Dans un marché où les diagnostics immobiliers conditionnent chaque vente ou location, les propriétaires et acheteurs manquent souvent de repères face aux risques, aux obligations et aux variations de prix. Le diagnostiqueur immobilier apporte alors une solution fiable : sécuriser l’habitation, éclairer la transaction et garantir la conformité. Tout ce qu’il faut savoir dans cet […]

Le métier de consultant immobilier attire de nombreuses personnes en quête d’un emploi flexible, stimulant et centré sur l’humain. Les consultants apportent une vision précise des prix, des opportunités locales et des risques liés aux transactions, ce qui permet aux vendeurs, investisseurs et acheteurs de prendre des décisions éclairées. Point sur le métier de consultant […]

Le métier d’agent commercial immobilier attire de plus en plus d’entrepreneurs qui souhaitent exercer une profession indépendante dans une activité immobilière dynamique. Accessible sans diplôme obligatoire, il offre une grande liberté d’organisation, des perspectives de vente variées et des opportunités de rémunération attractives. Voici l’essentiel pour comprendre ce métier et démarrer dans les meilleures conditions. […]

Le courtier immobilier accompagne les particuliers dans leur recherche de crédit pour un projet immobilier, que ce soit pour un achat ou un investissement. Ce métier repose sur l’analyse des offres bancaires, la comparaison des conditions et la présentation de services adaptés au profil du client. Les personnes qui souhaitent devenir courtier immobilier choisissent une […]

Le gestionnaire immobilier assure la gestion administrative, technique, juridique et financière d’un ensemble de biens immobiliers. Il intervient pour le compte de propriétaires qui souhaitent confier cette activité à un professionnel référencé. La fiche métier d’un gestionnaire immobilier permet de mieux comprendre une profession qui fait partie des métiers immobiliers reconnus pour leur cadre structuré, […]

Dans l’immobilier, chaque projet commence souvent par une rencontre, une information, une mise en relation. C’est exactement le rôle de l’apporteur d’affaires immobilier : connecter une personne qui souhaite vendre un bien (appartement, maison, parking, local commercial…) avec un professionnel du secteur tel qu’un agent immobilier ou un agent commercial indépendant dans l’immobilier. Métier accessible, […]

Début décembre, 80 top performers venus des huit pays iad – France, Portugal, Italie, Espagne, Allemagne, Royaume-Uni, Floride et Mexique – ont embarqué pour un voyage hors norme : le iad World Challenge 2025. Une parenthèse enchantée à Rio de Janeiro, pensée pour célébrer leur engagement, leur excellence… et ce supplément d’âme qui fait vibrer […]

Rédiger un cv immobilier demande plus que de savoir aligner des expériences. Dans un métier où la confiance, la persuasion et la performance commerciale sont indispensables, votre cv pour immobilier doit refléter autant vos compétences que votre personnalité. Que vous soyez débutant, en reconversion ou déjà expérimenté, soigner ce document est la première étape pour […]

Le métier de mandataire en immobilier attire chaque année de plus en plus de professionnels en quête d’indépendance et d’un revenu attractif. Mais qu’est-ce qu’un mandataire immobilier, au juste ? Quelle différence avec un agent immobilier mandataire ? Et surtout, quel est le salaire d’un mandataire immobilier indépendant ? Voici un panorama complet pour comprendre […]

Le terme d’agent immobilier indépendant est fréquemment utilisé pour désigner les professionnels du métier qui exercent sans être salariés d’une agence. Ils font ce choix de carrière pour être libres de gérer leur activité à leur rythme et de travailler en toute autonomie. Dans les faits, pour être agent immobilier au sens légal, il faut […]

Devenir agent immobilier, c’est s’engager dans une activité humaine ancrée dans un secteur porteur. Vente, achat, location, chaque transaction immobilière est une rencontre et la concrétisation d’un projet de vie pour vos clients. Pour ces raisons et bien d’autres, l’immobilier est une activité qui attire de plus en plus, du jeune diplômé au salarié en […]