Évolution des prix de l’immobilier en France et en métropole

Le marché de l’ancien confirme sa reprise, porté par une hausse soutenue des prix

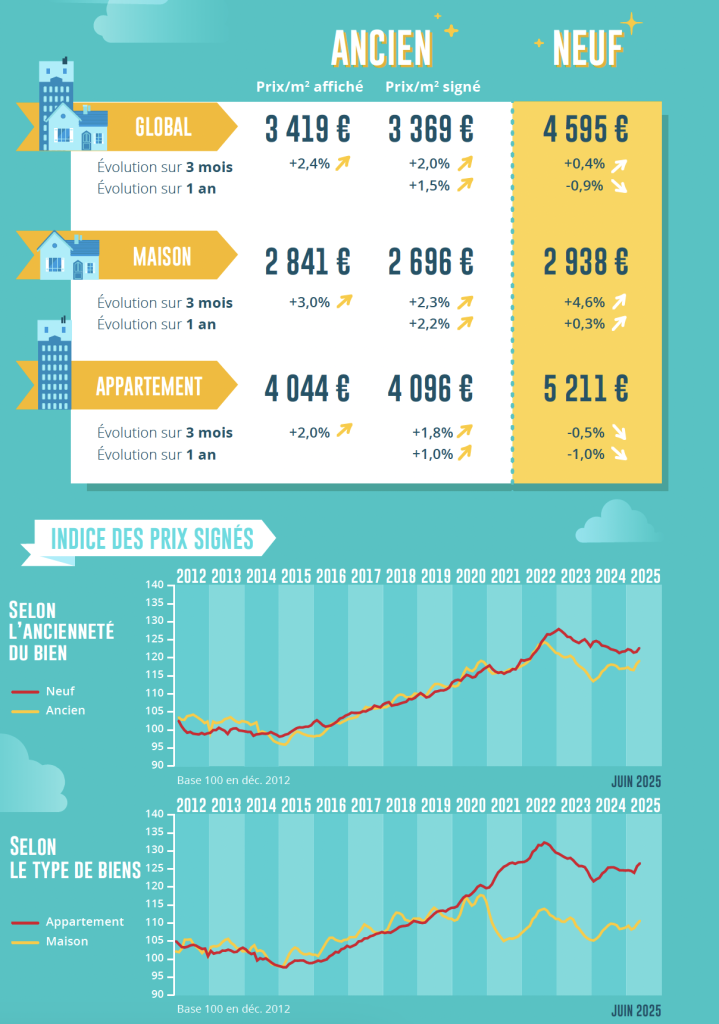

Depuis début 2024, le marché immobilier ancien connaît une reprise bien ancrée. En mai 2025, les prix des logements anciens ont augmenté de 1,5 % sur un an, confirmant une tendance haussière amorcée en janvier. Cette progression est particulièrement marquée sur le marché des maisons (+2,2 %), où la demande reste très dynamique, contre +1,0 % pour les appartements.

Les prix affichés poursuivent leur accélération, avec +2,4 % sur trois mois (+3,0 % pour les maisons, +2,0 % pour les appartements). Cette dynamique est soutenue par le retour des revendeurs candidats à un rachat, malgré des conditions d’accès au crédit toujours contraignantes, notamment pour les primo-accédants. La hausse des prix se généralise d’ailleurs partout sur le territoire, y compris en Île-de-France.

Le neuf porté par la maison individuelle

La reprise est également à l’œuvre sur le marché du neuf, principalement du côté des maisons individuelles. Grâce à l’extension du PTZ, à une offre bancaire élargie et à une meilleure diversité de l’offre constructeur, les ventes accélèrent fortement. Sur les trois derniers mois, les prix des maisons neuves ont bondi de 4,6 %, un rythme inédit depuis le printemps 2022. Sur un an, ils progressent de +0,3 %.

En revanche, le marché des appartements neufs reste sous pression. Les prix continuent de baisser, avec –1,0 % sur un an et –0,5 % sur trois mois, toujours affectés par la suppression du dispositif Pinel qui freine la relance de la promotion immobilière.

Une dynamique positive dans la majorité des villes

La hausse des prix s’étend progressivement sur l’ensemble du territoire. Fin mai, les appartements anciens augmentent dans 62 % des villes de plus de 40 000 habitants, avec un taux de 68 % en Province et 51 % en Île-de-France. Le marché des maisons suit la même tendance avec 59 % des villes concernées, dont 62 % en Province et 53 % en Île-de-France. Dans plus de 10 % des villes, la hausse dépasse les 10 % sur un an.

Certaines grandes villes enregistrent des progressions soutenues, comme Brest, Caen, Le Mans et Mulhouse (au moins +5 %). D’autres, telles que Angers, Nîmes et Orléans, progressent plus modérément. À l’inverse, les prix stagnent ou baissent légèrement à Dijon, Marseille et Nice, tandis que Amiens, Rennes, Saint-Étienne ou Strasbourg enregistrent encore des replis. Paris, Lyon, Bordeaux amorcent quant à elles un retour progressif vers la stabilité.

Une reprise qui gagne les métropoles

Dans les grandes métropoles, la dynamique est également à la hausse. 47 % d’entre elles enregistrent une progression des prix des appartements, tandis que 20 % sont en voie de stabilisation. Les hausses les plus marquées se situent à Brest, Marseille et Nancy (≥3 %), et à un rythme plus modéré à Grenoble, Lille, Montpellier et Rouen (+2 %). À l’inverse, Bordeaux, Lyon, Nantes et Rennes voient encore leurs prix reculer d’environ –2 % sur un an. Toutefois, dans plusieurs métropoles, le rythme de baisse ralentit, laissant présager une prochaine stabilisation.

Même si nous rencontrons des difficultés à vendre les 3 pièces et à faire accepter cette situation aux vendeurs, tous les clignotants sont au vert sur le marché Strasbourgeois, il semblerait que la baisse des prix soit derrière nous.

Pierre-Olivier Gasser – Conseiller immobilier à Strasbourg

Un attrait renforcé pour la périphérie

Autre tendance notable : la préférence pour la périphérie se confirme dans la majorité des métropoles. À Brest, Marseille, Montpellier, et dans une moindre mesure Nice et Rennes, les acheteurs privilégient des zones plus calmes, souvent plus accessibles, malgré les difficultés d’extension du parc de logements.

Les maisons en métropole toujours convoitées

Le marché des maisons dans les grandes métropoles affiche également une belle vitalité. 66 % des métropoles enregistrent une hausse des prix, parfois significative, comme à Brest, Lille, Nice et Rennes (+3 %). Dans d’autres, la hausse reste plus modérée (+1 à +2 %), notamment à Marseille, Nancy et Rouen. À l’inverse, Lyon et Montpellier affichent toujours une baisse des prix, pénalisées par un pouvoir d’achat logement en recul du fait des conditions d’emprunt.

Pour en savoir plus sur l’évolution des prix en France et dans les métropoles, lisez notre article dédié.

Évolution des marges de négociation et des transactions immobilières en France

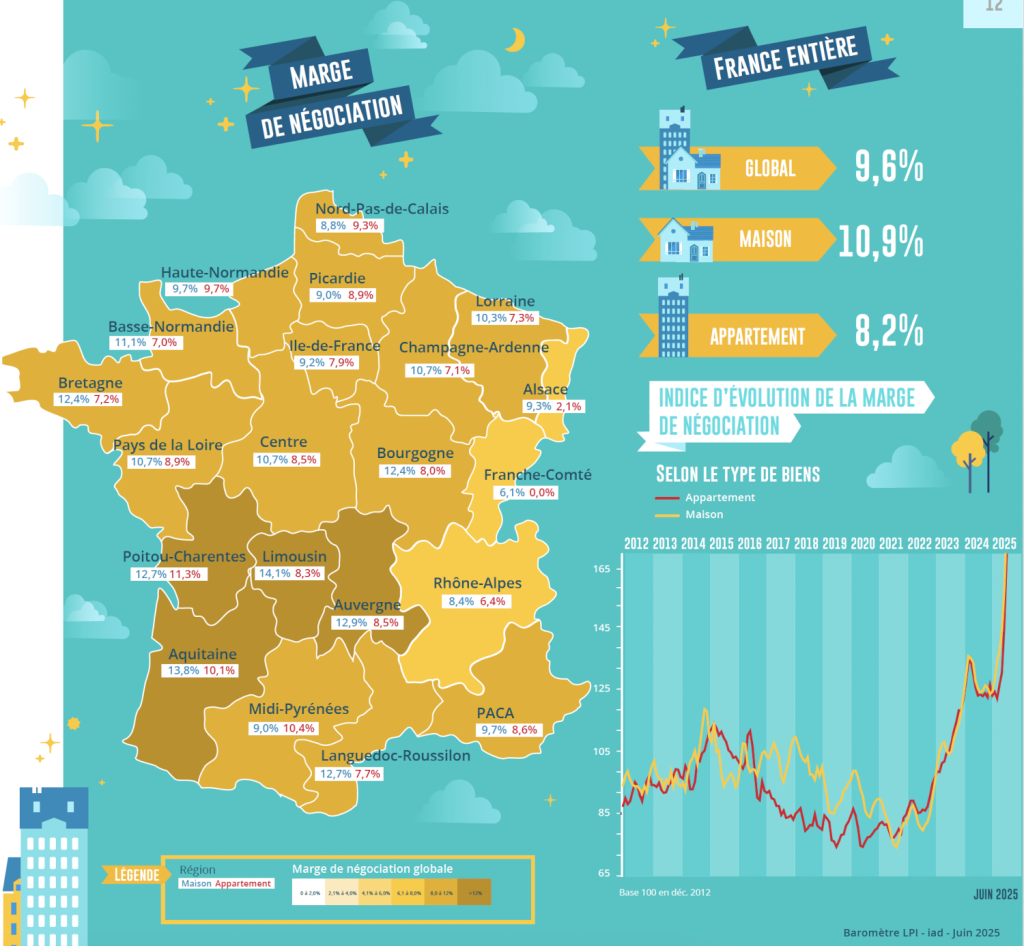

Des marges de négociation historiquement élevées

Malgré un redémarrage notable de l’activité, le marché de l’ancien reste encore difficilement fluide. Les délais de vente s’allongent et les projets continuent d’être menacés par une demande fragilisée et un accès au crédit toujours restreint. Dans ce contexte, la négociation reste au cœur des transactions, et les marges atteignent des niveaux record, bien supérieurs à ceux observés depuis plus d’une décennie.

En mai 2025, la marge de négociation moyenne s’établit à 9,6 %, contre une moyenne de 5,0 % depuis 2010, soit une hausse de 45 % sur un an. Ce phénomène concerne aussi bien le marché des appartements (avec 8,2 % de marge moyenne) que celui des maisons (10,9 %, contre 5,4 % en moyenne depuis 2010).

Les biens les plus concernés par ces négociations importantes sont les maisons de petite taille (3 pièces et moins) et les grandes maisons (6 pièces et plus). Dans le premier cas, les acheteurs à faible apport sont écartés du marché par les exigences de la Banque de France, rendant la négociation indispensable pour finaliser une vente. Dans le second cas, le niveau de prix élevé, combiné à la difficulté d’obtenir un crédit, impose des ajustements pour que les ventes aboutissent.

Des ventes en nette reprise malgré un contexte encore fragile

Traditionnellement, le mois de mai marque un ralentissement saisonnier du marché. Toutefois, le repli de cette année est resté limité à –2,5 %, contre une baisse moyenne de –7,2 % sur la même période les années précédentes. Une dynamique qui confirme le redressement engagé depuis début 2024.

Sur les cinq premiers mois de 2025, les ventes de logements anciens ont progressé de 15,0 % en glissement annuel. Mais attention : le marché reste en deçà de son niveau d’avant-crise, avec des volumes encore 21,0 % inférieurs à la moyenne 2016–2019, époque où l’accès au crédit était moins restreint.

La reprise devrait se poursuivre jusqu’à l’été, mais la demande reste sous tension. Les incertitudes économiques, la hausse du chômage, les inquiétudes sur le pouvoir d’achat et le risque de remontée des taux continuent de peser. D’autant que la hausse des prix des logements anciens impacte directement la solvabilité des acheteurs, entraînant un recul de la demande de crédit et des intentions d’achat.

En mai, le marché local est relativement stable, avec des acheteurs toujours aussi prudents face au contexte économique. On sent cependant un regain d’intérêt sur les biens à moins de 200k€ qui se vendent toujours aussi bien s’ils sont au bon prix, particulièrement pour des investisseurs.

Jérôme Vivenot – Conseiller immobilier à Tours

Une dynamique de vente qui s’étend à toutes les régions

Bonne nouvelle, la progression des ventes s’observe désormais sur l’ensemble du territoire. Sur les trois derniers mois, les ventes ont augmenté de +21,3 % en glissement annuel, aussi bien en Province (+21,0 %) qu’en Île-de-France (+22,0 %).

En Île-de-France, malgré la hausse des prix et les conditions de financement toujours serrées, la demande s’est renouvelée, portée par des revendeurs plus confiants dans le marché. Ces profils profitent de la reprise pour concrétiser leurs projets.

En Province, la dynamique est particulièrement forte dans cinq régions où les ventes ont bondi de 35 % : Auvergne, Champagne-Ardenne, Franche-Comté, Limousin et PACA. Cinq autres régions (Aquitaine, Bretagne, Bourgogne, Midi-Pyrénées et Picardie) affichent également une belle croissance avec +25 %. Ces hausses s’expliquent par des prix encore abordables ou une forte pression de la demande dans des zones tendues.

Même les régions habituellement plus stables affichent une reprise : +5,0 % en Alsace, dans le Centre et les Pays de la Loire, et autour de +15 % en moyenne dans le reste du pays.

Pour en savoir plus sur l’évolution des transactions et des marges de négociation en France, lisez notre article.

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés. Les membres actuels en sont : BNP Paribas Residentiel CHH, Crédit Logement, Crédit Mutuel, Groupe BPCE, iad, La Banque Postale et Sogeprom.

La négociation immobilière est aujourd’hui une compétence essentielle pour accompagner efficacement vendeurs et acheteurs. Votre capacité à analyser le marché, anticiper les objections et construire un argumentaire de vente immobilier clair influence directement la fluidité du projet, la satisfaction de vos clients et le montant final d’une transaction. Dans un contexte où les taux, le […]

Dans un marché où les diagnostics immobiliers conditionnent chaque vente ou location, les propriétaires et acheteurs manquent souvent de repères face aux risques, aux obligations et aux variations de prix. Le diagnostiqueur immobilier apporte alors une solution fiable : sécuriser l’habitation, éclairer la transaction et garantir la conformité. Tout ce qu’il faut savoir dans cet […]

Le métier de consultant immobilier attire de nombreuses personnes en quête d’un emploi flexible, stimulant et centré sur l’humain. Les consultants apportent une vision précise des prix, des opportunités locales et des risques liés aux transactions, ce qui permet aux vendeurs, investisseurs et acheteurs de prendre des décisions éclairées. Point sur le métier de consultant […]

Le métier d’agent commercial immobilier attire de plus en plus d’entrepreneurs qui souhaitent exercer une profession indépendante dans une activité immobilière dynamique. Accessible sans diplôme obligatoire, il offre une grande liberté d’organisation, des perspectives de vente variées et des opportunités de rémunération attractives. Voici l’essentiel pour comprendre ce métier et démarrer dans les meilleures conditions. […]

Le courtier immobilier accompagne les particuliers dans leur recherche de crédit pour un projet immobilier, que ce soit pour un achat ou un investissement. Ce métier repose sur l’analyse des offres bancaires, la comparaison des conditions et la présentation de services adaptés au profil du client. Les personnes qui souhaitent devenir courtier immobilier choisissent une […]

Le gestionnaire immobilier assure la gestion administrative, technique, juridique et financière d’un ensemble de biens immobiliers. Il intervient pour le compte de propriétaires qui souhaitent confier cette activité à un professionnel référencé. La fiche métier d’un gestionnaire immobilier permet de mieux comprendre une profession qui fait partie des métiers immobiliers reconnus pour leur cadre structuré, […]

Dans l’immobilier, chaque projet commence souvent par une rencontre, une information, une mise en relation. C’est exactement le rôle de l’apporteur d’affaires immobilier : connecter une personne qui souhaite vendre un bien (appartement, maison, parking, local commercial…) avec un professionnel du secteur tel qu’un agent immobilier ou un agent commercial indépendant dans l’immobilier. Métier accessible, […]

Début décembre, 80 top performers venus des huit pays iad – France, Portugal, Italie, Espagne, Allemagne, Royaume-Uni, Floride et Mexique – ont embarqué pour un voyage hors norme : le iad World Challenge 2025. Une parenthèse enchantée à Rio de Janeiro, pensée pour célébrer leur engagement, leur excellence… et ce supplément d’âme qui fait vibrer […]

Rédiger un cv immobilier demande plus que de savoir aligner des expériences. Dans un métier où la confiance, la persuasion et la performance commerciale sont indispensables, votre cv pour immobilier doit refléter autant vos compétences que votre personnalité. Que vous soyez débutant, en reconversion ou déjà expérimenté, soigner ce document est la première étape pour […]

Le métier de mandataire en immobilier attire chaque année de plus en plus de professionnels en quête d’indépendance et d’un revenu attractif. Mais qu’est-ce qu’un mandataire immobilier, au juste ? Quelle différence avec un agent immobilier mandataire ? Et surtout, quel est le salaire d’un mandataire immobilier indépendant ? Voici un panorama complet pour comprendre […]

Le terme d’agent immobilier indépendant est fréquemment utilisé pour désigner les professionnels du métier qui exercent sans être salariés d’une agence. Ils font ce choix de carrière pour être libres de gérer leur activité à leur rythme et de travailler en toute autonomie. Dans les faits, pour être agent immobilier au sens légal, il faut […]

Devenir agent immobilier, c’est s’engager dans une activité humaine ancrée dans un secteur porteur. Vente, achat, location, chaque transaction immobilière est une rencontre et la concrétisation d’un projet de vie pour vos clients. Pour ces raisons et bien d’autres, l’immobilier est une activité qui attire de plus en plus, du jeune diplômé au salarié en […]