iad et LPI, les tendances des marchés immobiliers à fin octobre 2023

Sur les 3 derniers mois une baisse des ventes qui se confirme (-26.2 % sur un an) mais des disparités qui restent très marquées sur l’ensemble de la France. Dans la moitié des régions où le niveau des prix reste bas, l’activité s’est contractée plus modérément. Et en octobre, les prix ont baissé de 1.6 % : mais si la baisse concerne la quasi-totalité des villes franciliennes, les hausses sont toujours rapides dans la moitié des villes de Province.

Les prix en France et dans les métropoles à fin octobre 2023

Avant les restrictions de crédit imposées par la Banque de France, il y avait habituellement une hausse des prix des logements anciens vers la fin de l’été, suivie d’une baisse à la Toussaint. Cependant, des événements tels que la crise sanitaire, l’inflation, la guerre en Ukraine ou encore la perte de pouvoir d’achat des ménages ont perturbé ce modèle.

En octobre de cette année, le marché a montré des signes de retour à la normale, avec une baisse moins marquée des prix que durant l’été. Les prix des maisons neuves ont augmenté de 2.2 % en octobre, malgré les difficultés économiques et les restrictions de crédit. En revanche, les prix des appartements commercialisés par des promoteurs continuent de baisser.

Dans les grandes métropoles, les prix des appartements anciens diminuent, avec un écart de prix significatif entre le centre et la périphérie. Néanmoins, dans certaines métropoles comme Brest, Marseille, Nice et Toulouse, les prix des appartements anciens augmentent tant en ville-centre qu’en périphérie.

En général, la demande se déplace vers les périphéries, favorisant une augmentation des prix des maisons individuelles malgré les difficultés d’accès au crédit.

Pour en savoir plus sur l’évolution des prix en France et dans les métropoles, lisez notre article dédié.

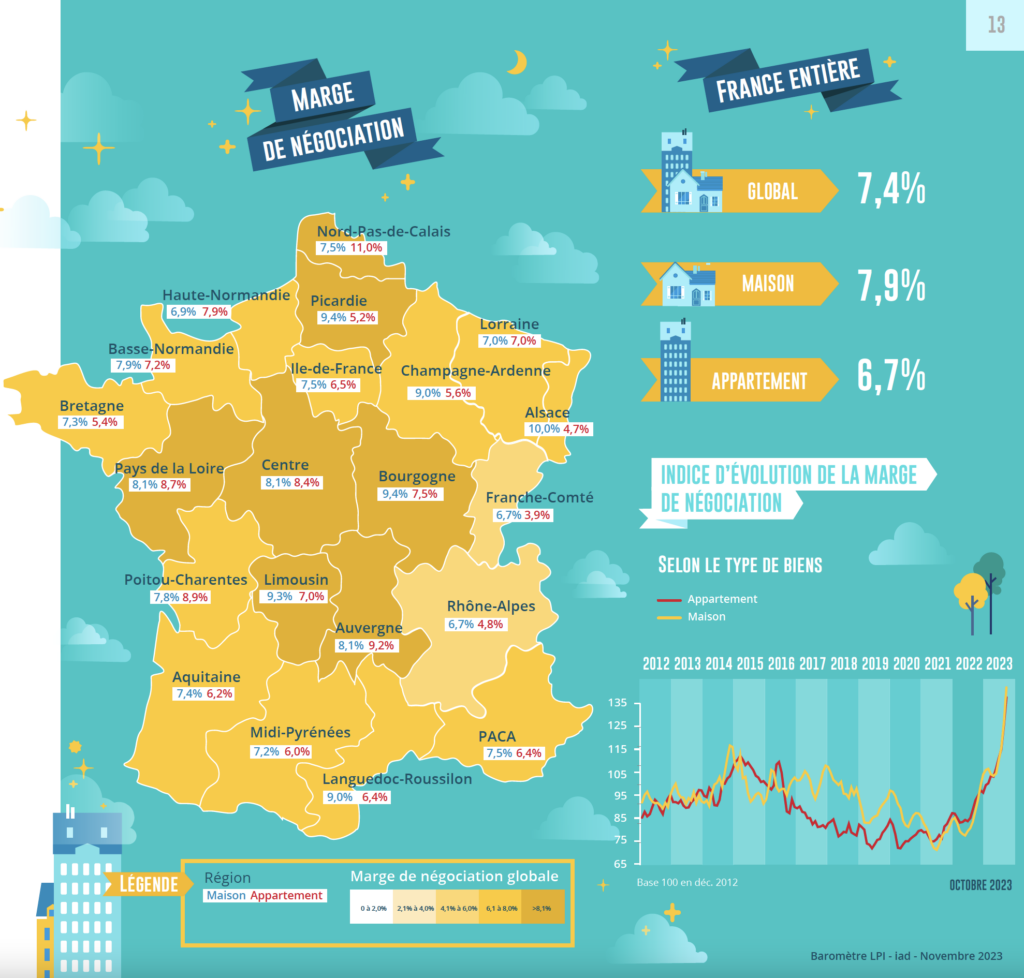

L’évolution des transactions et des marges de négociation en France à fin octobre 2023

En octobre, la marge de négociation s’est élevée à 7.4 %pour l’ensemble du marché, une augmentation significative par rapport à l’année précédente, avec des différences notables entre régions. Les régions aux prix bas ont les marges les plus élevées, tandis que celles avec des prix élevés, comme l’Île-de-France, présentent des marges faibles, reflétant une offre limitée et une forte demande. Cette situation contraste avec la nécessité pour les vendeurs de réduire les prix pour stimuler les ventes, dans un contexte de pouvoir d’achat diminué et de restrictions de crédit.

L’augmentation des taux de crédit et la demande accrue d’apport personnel ont réduit le pouvoir d’achat immobilier, entraînant une baisse significative des ventes de logements anciens, principalement en raison de la disparition des emprunteurs avec un faible taux d’apport personnel. L’activité a diminué de 16.2 % par rapport à 2022 et de 31.6 % par rapport à 2019. La politique monétaire plus stricte a aggravé la situation du marché immobilier.

Dans certaines régions où les prix sont plus bas, les ventes ont mieux résisté, malgré des conditions économiques moins favorables. En revanche, dans d’autres régions avec des prix élevés, les ventes ont chuté de manière plus significative, impactant l’ensemble du marché immobilier.

Pour en savoir plus sur l’évolution des transactions et des marges de négociation en France, lisez notre article.

À propos du baromètre LPI – iad

L’association «Les Prix Immobiliers» a été créée le 22 décembre 2009 pour développer un observatoire des ventes de logements anciens et neufs fournissant aux différents acteurs un outil de connaissance précis des marchés. Les membres actuels en sont : BNP Paribas Residentiel CHH, CapiFrance, Crédit Logement, Crédit Mutuel, Gecina, Groupe BPCE, iad, La Banque Postale, OptimHome, SAFTI et Sogeprom

Il y a 17 ans, iad faisait un pari audacieux : réinventer l’immobilier en ouvrant toutes les portes d’un marché trop longtemps fermé sur ses habitudes. SOMMAIREL’entrepreneuriat, la première porte qui a ouvert la voieL’ouverture de la formation à tousAllier immobilier et digital pour aller plus vite, plus loinChez iad, chaque porte en ouvre une […]

L’immobilier prestige est un secteur exigeant, mais aussi une formidable opportunité de croissance pour les professionnels en quête d’excellence. Avec iad Prestige, le leader français de la transaction immobilière ouvre les portes d’un marché résilient et porteur, en mettant à disposition de ses conseillers des outils et une formation dédiés pour réussir sur ce segment […]

Originaire de la région parisienne, Vincent Morin est maintenant bien installé dans le sud de la France avec son épouse et ses deux enfants. En 2015, lui et ses associés iad ont mis les voiles vers le Portugal pour créer la première filiale du groupe à l’international. Véritable entrepreneur, Vincent est le cofondateur d’iad Portugal, […]

Chaque année, iad célèbre l’excellence et l’esprit entrepreneurial de ses conseillers immobiliers lors du Challenge International : l’IWC (iad World Challenge). Une tradition qui rassemble, inspire et récompense nos meilleurs performers. Cette 4ᵉ édition s’est tenue fin novembre et a transporté 65 de nos meilleurs talents dans un lieu féerique : la Laponie. SOMMAIREUn voyage unique pour des […]

Marc-Alban FortierBienvenue au Rent, sur le stand de La Maison des Mandataires.J’ai le plaisir d’accueillir Olivier Descamps : je vais te laisser te présenter puis présenter ton réseau Olivier DescampsJe suis Olivier Descamps, directeur général d’iad France.iad est un réseau de mandataires : près de 18 000 mandataires, dans 8 pays dans le monde, dont […]

Chaque mois, iad est dans les médias : interviews de nos dirigeants, témoignages de conseillers iad, actualités du groupe… et surtout, évolution des marchés immobiliers en France.L’immobilier évolue et iad aussi ! La recommandation façon Propertips décodée par Olivier Descamps, iadOlivier Descamps, directeur général de iad, est passé au micro à l’occasion du Salon RENT […]

La hausse des prix des logements anciens se diffuse. En octobre, les prix ont augmenté sur un an dans 41 % des villes de plus de 40 000 habitants (23 % en juin). Car au cours des 3 derniers mois, le nombre de compromis signés était de 11.3 % supérieur à son niveau d’il y […]

La hausse des prix des logements anciens se renforce. En septembre, les prix ont ainsi augmenté sur un an dans 38 % des grandes villes (contre 23 % en juin dernier). En effet, la pression de la demande reste forte, partout sur le territoire. Les chiffres clés de l’immobilier Et depuis le début de 2024, […]

Durant l’été, les prix des logements anciens ont progressé dans 70 % des grandes villes. D’ailleurs en août les prix des compromis ont augmenté de 2.0 % sur trois mois et les prix affichés, de 2.3 %. Car la pression de la demande ne se dément Les chiffres clés de l’immobilier pas, en dépit des […]

La hausse des prix des logement anciens se renforce. Elle concerne maintenant 65 % des grandes villes. La courbe des prix s’est inversée dès le mois de mars et en juillet, l’augmentation a été de 1.6 % sur trois mois sur les compromis signés et Les chiffres clés de l’immobilier de 2.7% sur les prix […]

Chaque mois, iad est dans les médias : interviews de nos dirigeants, témoignages de conseillers iad, actualités du groupe…L’immobilier évolue et iad aussi ! « J’ai gagné 5 000 euros en racontant que mon voisin cherchait à vendre sa maison » L’application « Propertips by iad » permet de gagner de l’argent en mettant en relation des agents immobiliers […]

Daphné Moreau est une jeune maman de deux enfants. Âgée de 34 ans, elle est conseillère* en immobilier chez iad depuis 5 ans. Cette cheffe d’entreprise a occupé divers postes dans le marketing BtoB, dans le milieu bancaire et dans l’évènementiel. Elle a toujours su qu’elle entreprendrait un jour. Durant ses études, Daphné découvre le […]